-

友情链接:

Powered by 可以赢钱的游戏软件/官方网站入口下载 @2013-2022 RSS地图 HTML地图

正文

一、2024年房地产阛阓:销售以价换量、投资抓续探底,10月以来需求回暖、开启寻底

2024年,本轮房地产下行周期已进入第三年。从累计增速看,房地产销售、价钱、投资观点从2021年见顶之后,2022—2024年流畅三年下行。与2021年阛阓高点比拟,2024年1-11月商品房销售面积、销售金额累计区别下降45.5%、47.3%,其中住宅销售面积、销售金额跌幅均已接近50%;房地产投资累计下降31.8%、新开工面积蓄计下降63.2%,遭殃房地产施工干系建安工程投资。从当月增速看,新址销售面积增速呈现前低后高走势,前三季度新址销售同比下降显著,但926政事局会议以来房地产新政密集出台,推动住户购房需求改善,销售出现触底反弹信号。但房地产投资仍抓续低迷、土地出让收入下滑冲击方位财政、房地产企业债务风险仍需进一步化解。

(一)销售:以价换量,一线中枢城市成交回暖

9月中央明确“止跌回稳”标的,10月以来,房地产新政密集出台,房地产阛阓呈现积极变化。

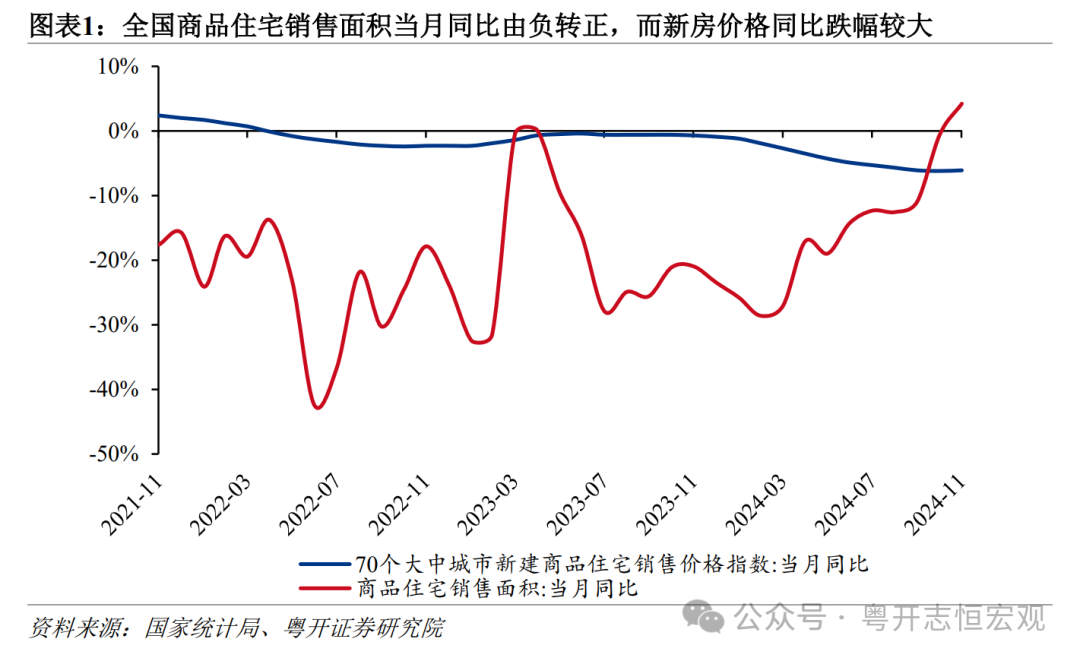

再行房看,2024年新址销售“以价换量”,销量同比在11月由负转正,而房价同比跌幅较大。从量看,增量政策斥责购房门槛,刺激了改善性需求,新址销售显著好转。前三季度新址销售同比下降显著,但926政事局会议以来房地产新政密集出台,推动住户购房需求回升。笔据住建部数据,10—11月,世界新建商品房来回网签面积流畅两个月同比和环比双增长,收尾流畅15个月下降。笔据统计局数据,11月,新址销售面积和销售额同比由负转正,区别达成正增长3.2%和1.0%;一线等重点城市销售改善更为显著,11月当月区别增长10.2%和6.8%。本年商品住宅销售面积蓄计同比跌幅呈逐月收窄态势,前11月,商品住宅销售面积蓄计同比-16.0%,跌幅较年头收窄8.8个百分点。从价看,全年商品房阛阓信心尚未全面建造,房价同比跌幅仍较大。10月末,70个大中城市新建商品住宅价钱同比下降6.2%,跌幅立异高,11月同比降幅收窄至-6.1%;在增量政策刺激下,阛阓预期边缘好转,世界新址价钱环比降幅显著收窄,一线城市新址价钱环比止跌,11月一线、二线、三线城市新建商品住宅价钱环比区别为0.0%、-0.1%、-0.3%。

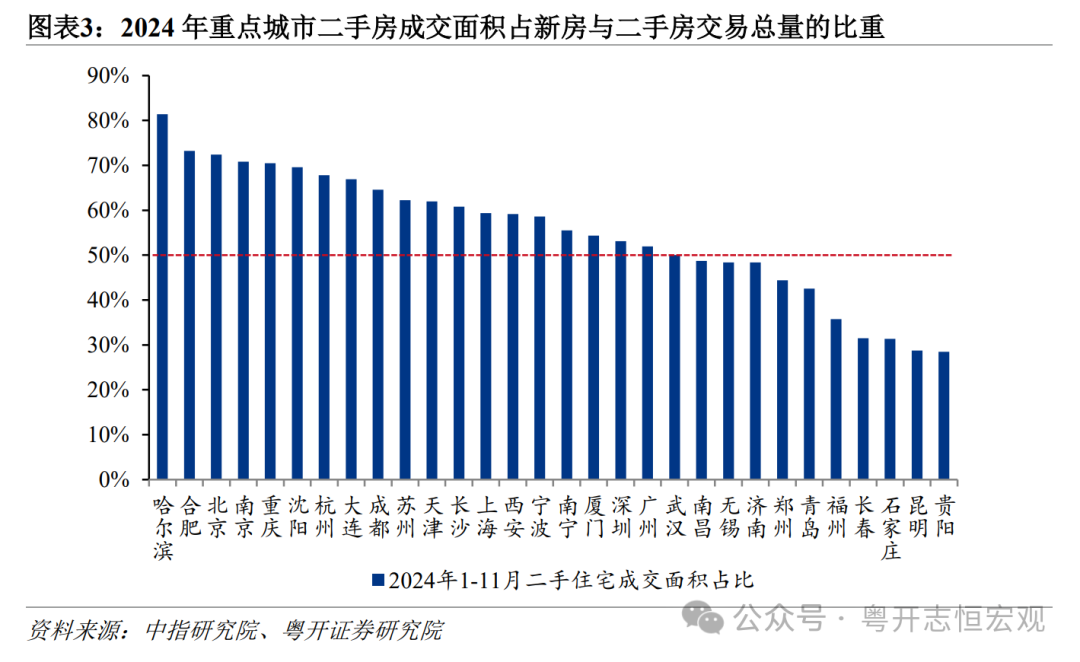

从二手房看,住户购房意愿普及,二手房成交量及占比均显著高潮。现时二手房成交进展愈加强盛,1-11月二手房来回网签总量同比达成正增长。二手房阛阓是楼市的风向标,二手房买家中有绝顶一部分是刚需群体,这会增加合座阛阓购房资金,买通置换链条进而撬动新址认购阛阓。一二线重点城市二手房来回抓续活跃。2024年前11月,重点城市二手房来回量与占比都出现显著高潮,世界有20个重点城市的二手房成交面积占新址与二手房来回总量的比重跳跃50%。在契税、升值税减免政策落地支抓下,一线城市二手房网签量在11月纷纷创出新高。1—11月深圳、上海、北京二手住宅成交套数同比区别增长59%、15%、8%,杭州、济南、长沙二手房成交增长较快。

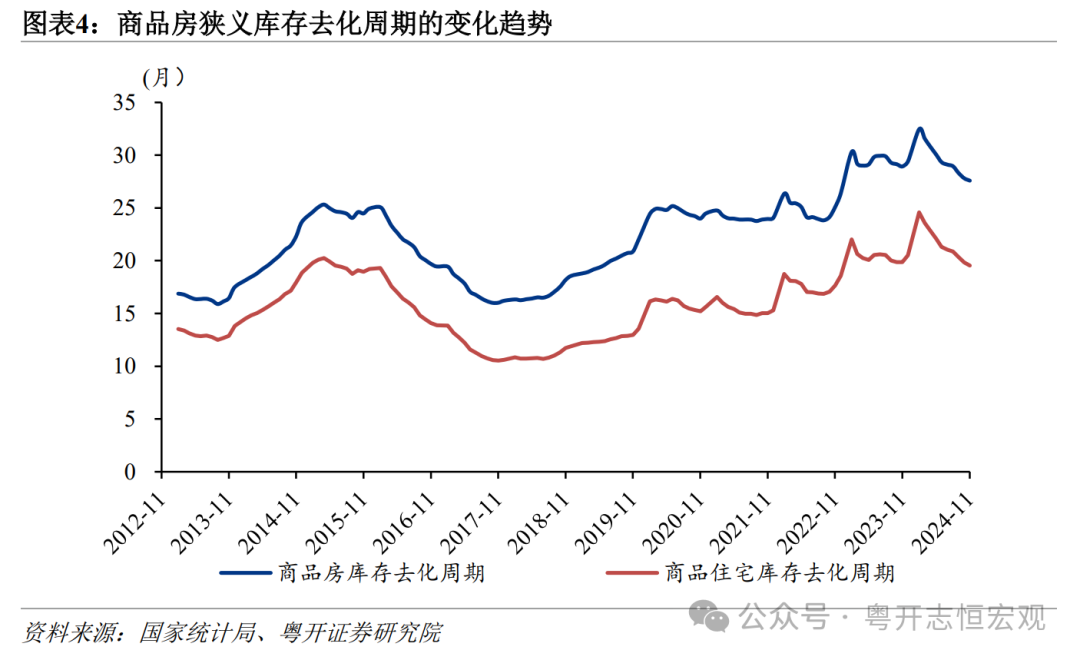

从库存看,世界现房库存从高位回落,住宅库存去化周期好于非住宅。狭义库存范围包括已竣工待售商品房,陪伴房地产新政提振购房需求,狭义库存去化周期显著缩小。2024年11月末,房地产待售面积蓄计7.33亿闲居米,较年头高位下降3.5%;其中住宅待售面积3.77亿闲居米,较年头高点下降7.0%;非住宅待售面积3.56亿闲居米,较年内高点下降0.2%。住宅销售回暖加速库存去化,2024年11月末,新建商品住宅狭义库销比为19.5个月,较年内高点24.6个月显著下降,但仍高于12—18个月的合理区间;而非住宅类地产库存仍处于相对高位,去化周期更长,11月末,一皆商品房的狭义库存去化周期仍长达27.6个月。

(二)投资:新开工和投资增速加速下行,但从始终看有意于减少地产供给从而达成新的供需平衡

房地产开垦企业“以销定产”,新开工面积和投资低迷。新址销售下滑引起房企开垦业务抓续收缩。2024年11月,房地产新开工面积、施工面积蓄计同比区别为-23.0%、-12.7%,跌幅均进一步扩大;竣工面积同比-26.2%,主要因为上一年保交房技俩集合基数较高。11月房地产投资累计同比-10.4%,自2022年4月以来抓续负增长,房地产开垦投资流畅三年遭殃经济增长。2024年前三季度,世界房地产开垦投资同比下降10.1%,房地产投资(扣除土地购置费)遭殃口头GDP增长0.7个百分点;而2022年、2023年全年区别遭殃口头经济增速1.1、1.6个百分点。实质上,新开工面积降幅大于新址销售面积降幅,投资抓续下滑是行业主动去库存的驱散,销售走高、投资与新开工走低对行业供需再平衡具有积极有趣。

(三)土地:待开垦土地存量积压、区域分化加重

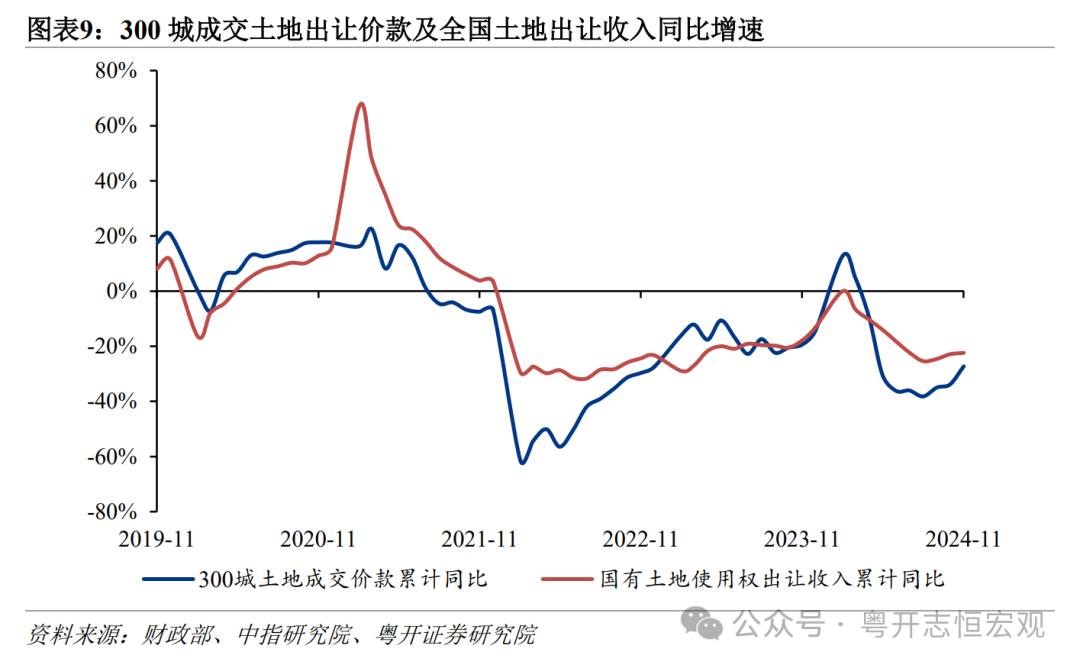

从合座阛阓供求看,2024年,世界住宅用地推出头积和成交面积降幅均较大,不同区域土地阛阓冷热不均。一是需求端,受制于房地产阛阓下行,房企待开垦土地库存积压,新增拿地愈加严慎,且城投国企托市拿地活动受到阁下。二是供给端,“以房定地”要求下,多个一二线城市2024年住宅用地供给大幅下降。2024年,当然资源部落实“严控增量”,对商品房库存较高的城市暂缓住宅用地供应。南京、苏州、宁波全年住宅用地磋商供应面积下降超50%。1—11月,世界300城住宅用地推出策画面积、成交策画建筑面积区别下降30.1%、26.5%。房地产新政实施后,一线城市等少数中枢城市土地阛阓回温显著,但其他二线以下城市土地阛阓依然冷清。楼面价、溢价率等观点娇傲土地阛阓热度区域相反较大,11月一线、二线、三四线住宅用地平均溢价率区别为16%、1.0%、1.9%。11月,300城土地出让成交平均地价、楼面价同比增长39%、48%,由负转正。由于一线城市增加中枢肠块供应,北京、上海城市拍出高溢价、高总价地块,带动土地出让价款跌幅收窄。1—11月,300城住宅用地土地出让价款累计同比下降32.7%,较1-10月收窄8个百分点;11月当月土地出让价款同比增长27.2%。

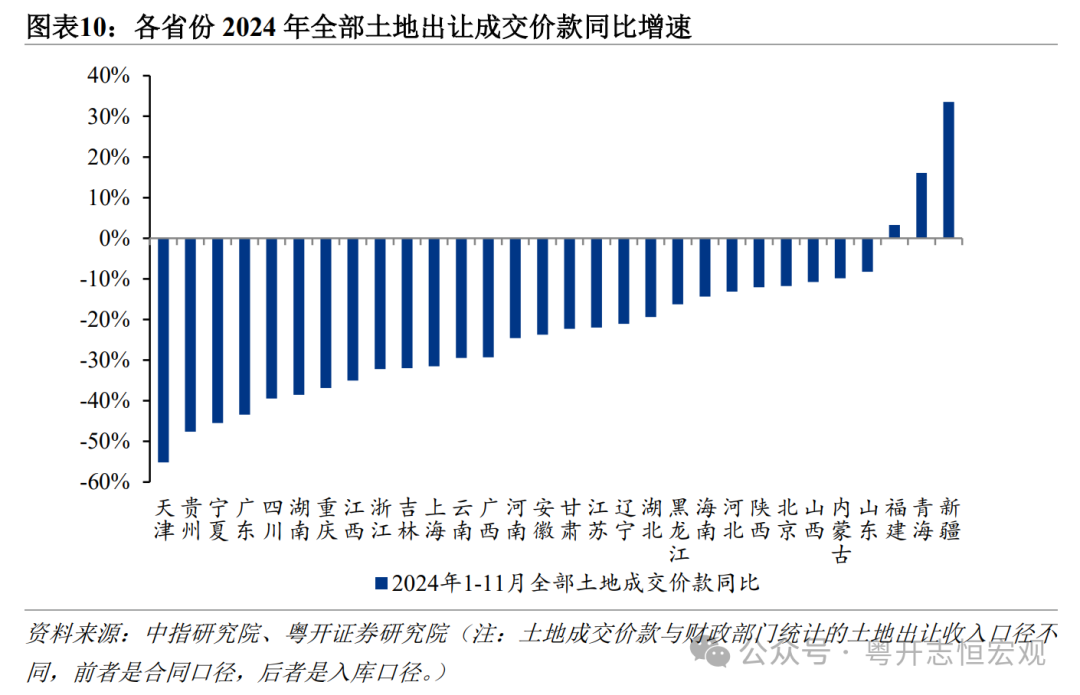

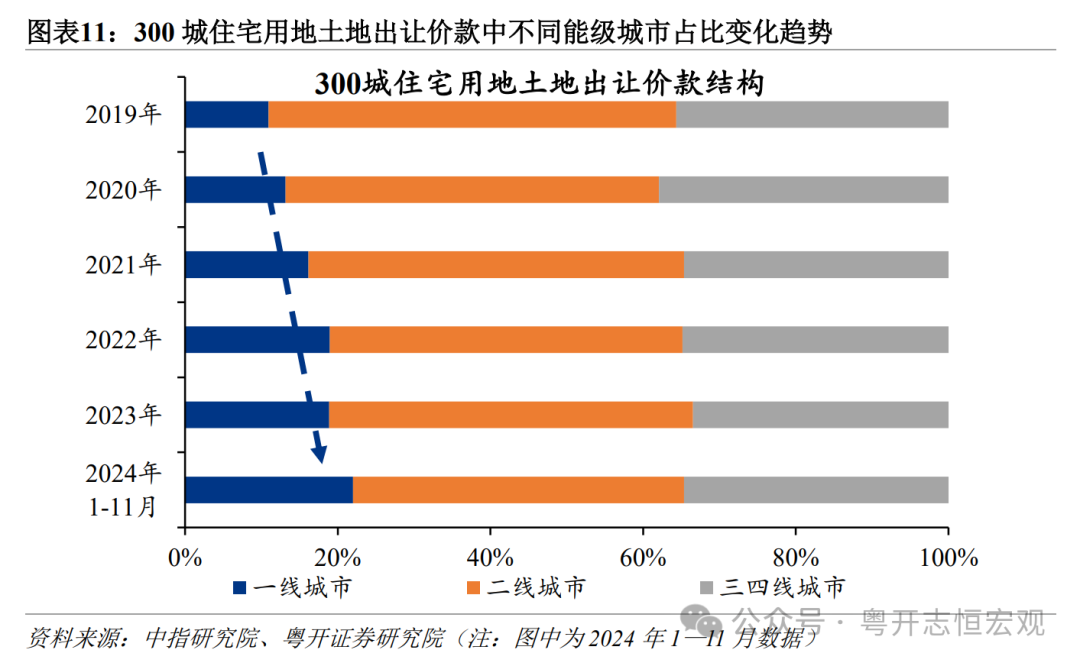

从区域结构看,世界土地阛阓合座下行、区域分化加重。商品房销售遭殃住宅用地需求,世界土地出让价款同比跌幅较大。2024年1—11月,300城一皆土地成交价款同比下降30.5%,住宅用地出让价款同比下降31.8%。笔据中指数据,2024年1—11月,300城一皆土地出让成交价款同比下降27.3%,跌幅大于财政部实质缴库的土地出让收入降幅(-22.4%)。分省份看,经济大省土地出让下行压力更大。1—11月,世界31省份一皆土地出让价款累计同比-25.1%;除新疆、青海、福建外,28个省份土地出让价款同比负增长,广东、四川、重庆、浙江土地出让价款同比区别为-43.4%、-39.5%、-36.9%、-32.2%。分城市看,一线城市中广深土地出让阛阓的跌幅扩大,但一线城市合座土地阛阓进展仍好于二三线以下城市。2024年1—11月,35个大中城市种种用地土地出让价款同比下降30.1%;一线城市、二线城市住宅用地成交价款区别下降28.9%、39.3%。具体来看,一线城市中,北京土地出让价款同比-12%,跌幅相对较小;而上海、广州、深圳1—11月土地出让价款区别-31%、-47%、-47%。二线城市中,除了济南、福州正增长之外,天津(-53%)、南京(-48%)、成都(-48%)、青岛(-47%)、杭州(-31%)大批城市土地出让价款同比跌幅较大。由于二线以下城市下滑程度更大,一线城市1—11月住宅用地土地出让价款占300城的份额达22.0%,较2023年普及3.1个百分点。

从存量土地看,闲置住宅用地积压,二线城市未动工土大地积及占比较高。2024年三季度末,2021-2023年,集合供地22城推断成交住宅用地中,未动工地块共约930宗,成交金额推断超6000亿元。杭州、无锡、武汉、重庆等二线城市未动工土大地积跳跃500万闲居米,占存量住宅用大地积的比重跳跃20%。

制约土地阛阓好转的成分,除了商品房阛阓抓续治愈的成分外,还有方位财政紧平衡与化债压力制约下,盘活存量闲置土地繁难。

一是收回收购存量土地不得新增方位隐性债务,难以匡助企业改善现款流。在土地财政收入下行冲击,方位财政紧平衡时局加重,难以腾挪资金用于收购土地。面前方位政府自有财政资金对存量土地皮活的积极性不够,面前主要通过不同区域换地、出具支吾单据等模式,对房企现款流的改善程度有限。并且收回收购住宅土地受到策画要求阁下较多,翌日升值空间受限。在当然资源部“以需定购”“严控新增”的要求下,收回收购的土地再供应用于房地产开垦的比例不跳跃50%。

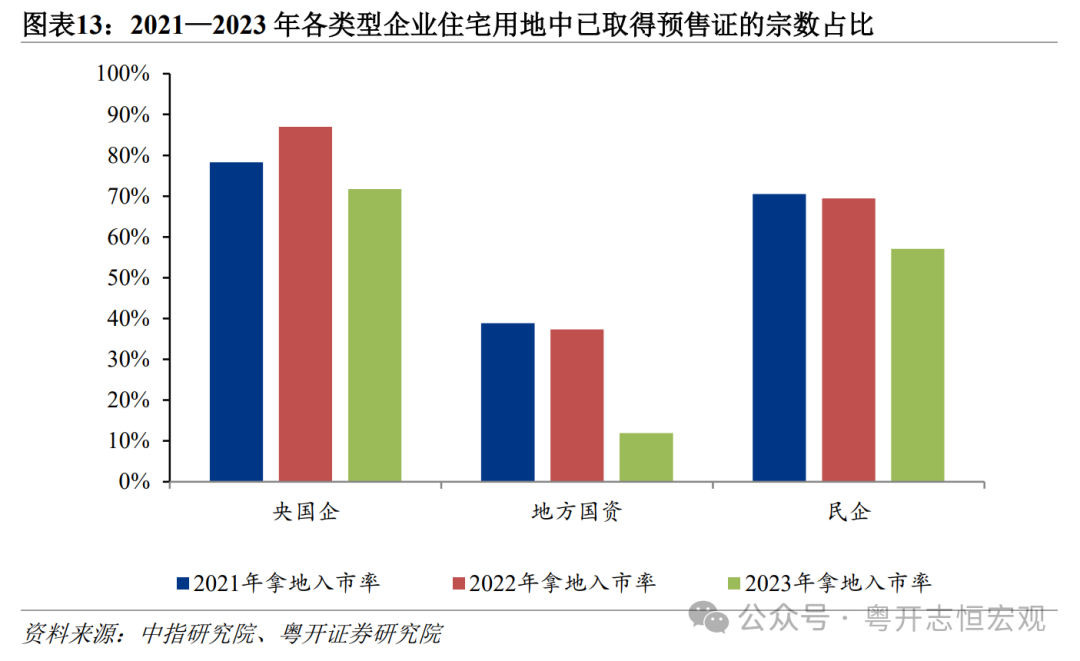

二是城投公司存量土地开垦安宁,盘活难度大。比年以来,城投公司拿地托底较为精深,但由于城投平台企业开垦能力有限、资金不及等成分,城投开垦节拍较缓、拿地技俩入市偏慢。2021-2023年,集合供地22城推断成交4625宗住宅用地中,适度2024年10月末,已取得预售证的2558宗,合座入市率55%。其中,方位城投与国资拿地1825宗,已取得预售证的537宗,合座入市率29%,远低于房地产企业。

(四)房企:销售和利润大降、短期偿债风险高潮

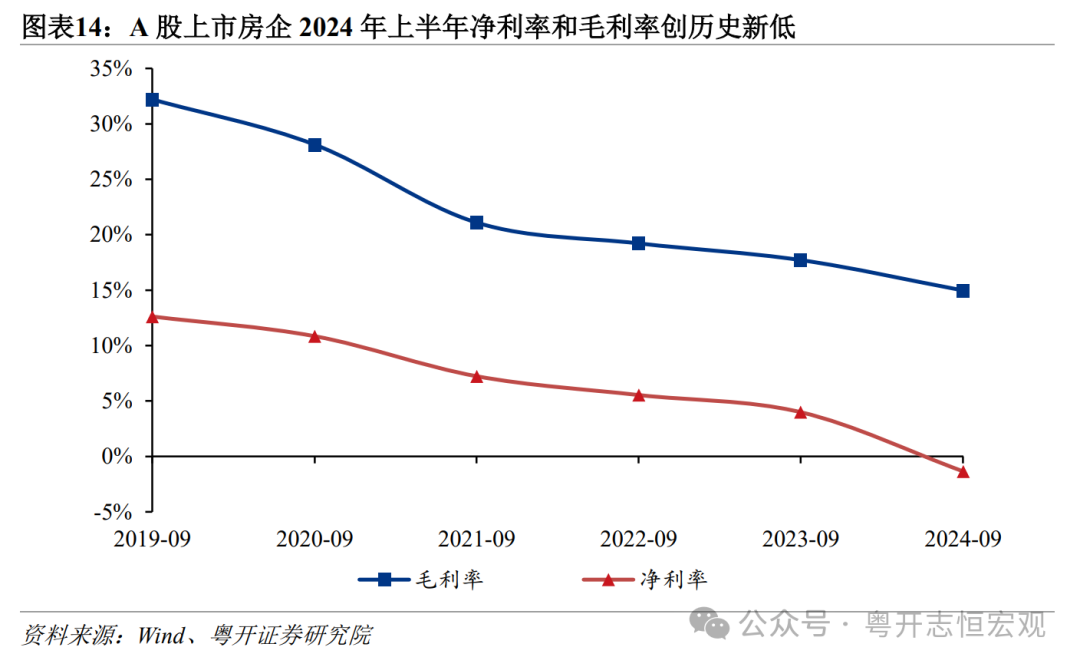

从策动事迹看,2024年前三季度房企营收和利润大降,超半数的房企出现净损失。现时商品房阛阓时局依然严慎乐不雅,房企住宅销售回款范畴同比大幅减少。1—11月,房企本年到位资金累计同比-18.0%,其中定金和预收款累计同比-25.2%,个东谈主按揭贷款累计同比-30.4%。从条约销售看,全行业百强房企2024年1—11月条约销售金额同比-32.9%。跟着多轮次房地产新政落地告成,销售金额同比降幅较一季度增速(-49.0%)有所收窄。从财报事迹看,2024前三季度98家A股上市房企营业收入同比下降23.2%,增速创历史新低。A股上市房企毛利率和净利率区别为15.0%、-1.3%,均降至历史低位,超半数房企出现净损失。一是由于价钱扣头和渠谈促销引起收入下降。二是由于开垦业务结转的主若是2022年以前的高地价技俩,建酿成本较高。三是开垦业务钞票减值,房价地价下行引起土地储备价值缩水,存货跌价准备计提增加。房企待开垦土地库存积压,新增拿地愈加严慎。1—11月,TOP100房企拿地金额同比下降31.5%。

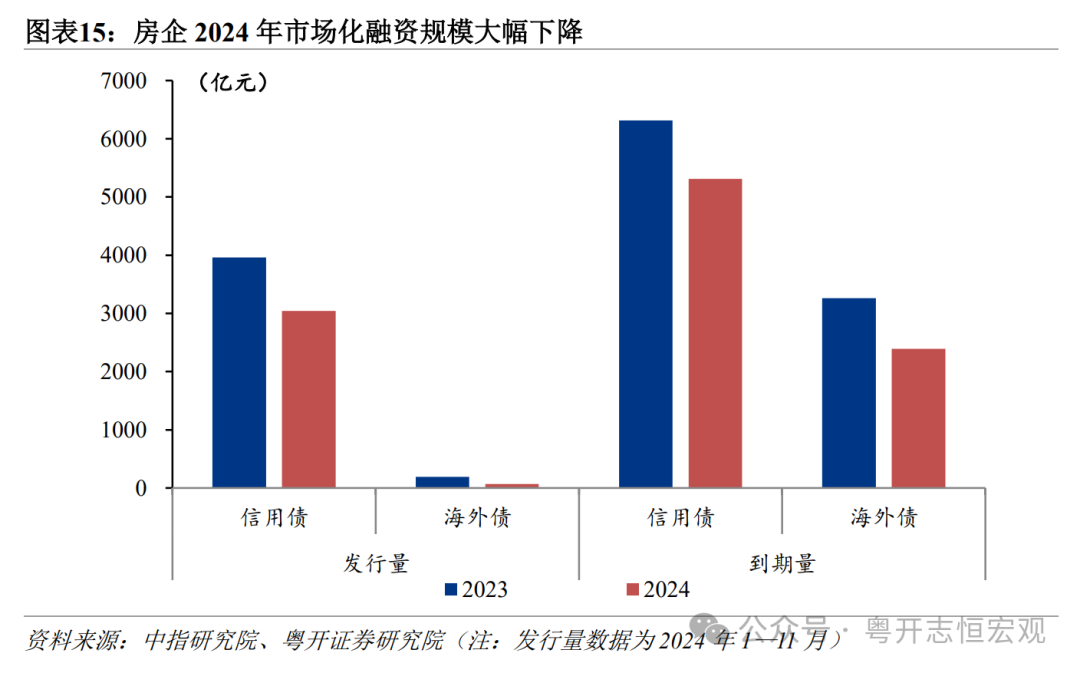

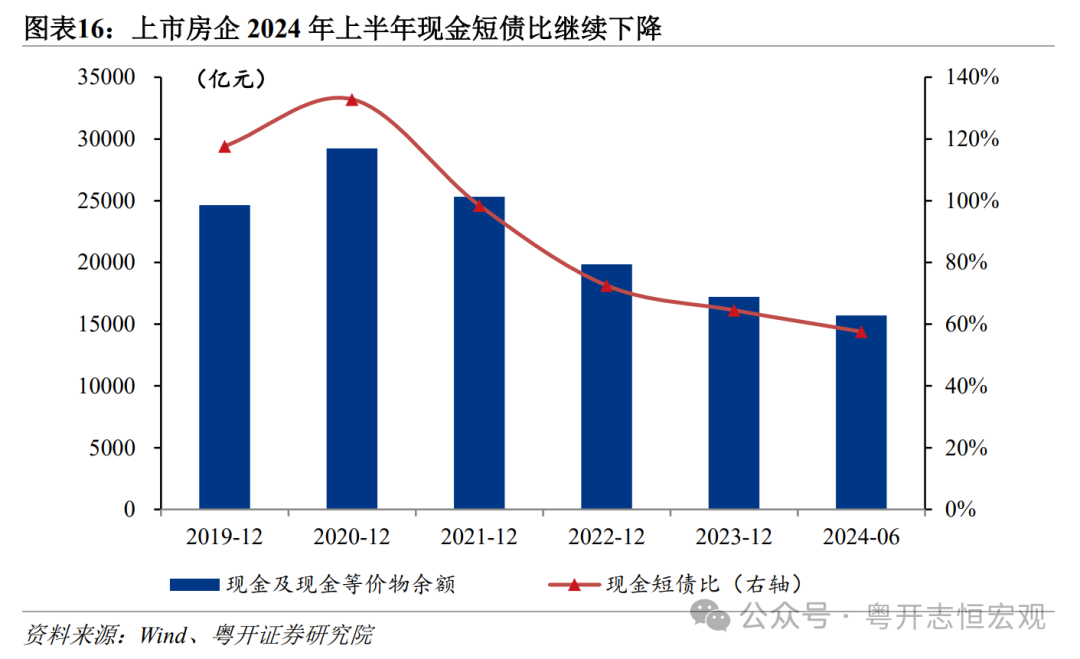

从债务风险看,房企总体债务范畴压降,但房企阛阓化融资繁难,现款和统共者权利等偿债资源减少,短期结构性债务风险仍存。一是房企发债依旧繁难,公开阛阓新增融资大幅萎缩。2024年1—11月,房企自筹资金累计同比下降11.0%,跌幅不时扩大;房企非银融资总数(信用债、国际债、相信、钞票支抓证券)4944亿元,较上年同期下降26%;其中,信用债、国际债刊行量同比下降23%、65%。而债务到期范畴降幅更小,导致阛阓净融资不时大幅负增长。二是房企账面现款减少,对短期债务的保险能力下降。2024年上半年,上市房企现款及现款等价物余额较2023年末下降8.9%,而房企债务短期偿付压力有增无减,房企现款短债比降至0.58,账面解放现款不及以掩饰一年内到期的有息欠债。

二、2024年房地产政策力度空前、成果显著,但仍需处置五浩劫题

2024年,稳地产政策力度抓续加大,政策要点从侧重需求转向供需两头发力。需求端,2024年因城施策赋予方位更大自主权,从二线城市到一线城市落实优化住房调控政策,颐养首套和二套房贷最低首付比例为15%,斥责存量房贷利率,减轻住户职守;供给端,在不时扩容“白名单”技俩范畴的基础上,2024年盘活闲置土地成为新的责任重点,收回收购存量土地的实施服气谨慎公布。方位政府加浪漫度收储存量商品房用于保险房,在央行3000亿元保险性住房再贷款的基础上,财政部明确方位政府专项债和保险性安堵工程扶持资金可用于收购消化存量房,有助于盘活房企现款流,改善房企销售事迹和投资意愿;同期新增实施100万套城中村和危旧房改换,范围从超大特大城市扩围到一皆地级市,加大货币化安置支抓城中村改换力度,增加购房资金有助于消化存量商品房,并支抓房地产投资改善。

(一)进展:收储存量房启动、城中村改换扩围

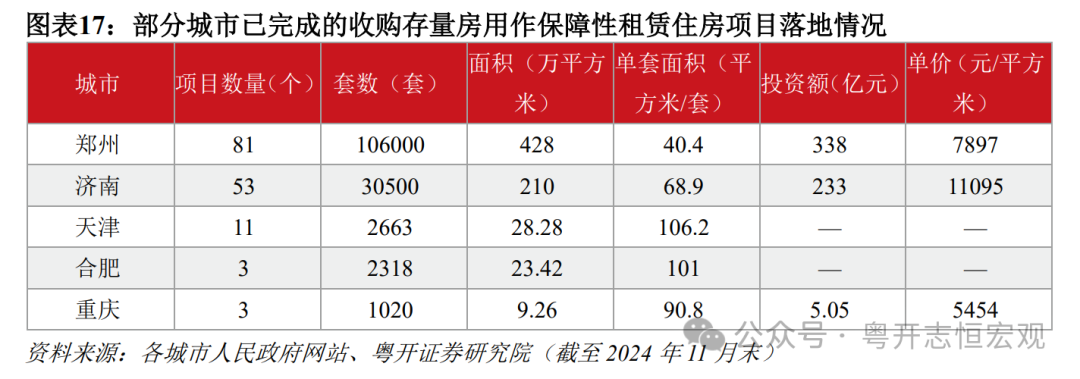

2024年存量商品房收储启动,制定收储政策的城市较多。各城市落实消化存量房产和优化增量住房的政策,诈欺央行再贷款政策收购存量商品房用作保险性住房。适度11月末,已有跳跃50个城市发布政策文献支抓国有企业收储,制定房源搜集服气等,包括广州、深圳等中枢一二线城市,也有惠州、江门等三四线城市。但政策落地仍处于早期阶段,面前完成收储并转为保险房参加运营的城市并未几,仅在郑州、济南、天津、重庆、青岛等少数城市有技俩落地。郑州、济南收储面积区别达428万、210万闲居米,区别占10月末城市商品住宅库存的15%、21%。模式上,方位政府收储以存量未售新址为主,二手旧房的范畴很少;范围上,收购的商品房多是100平米以下的小户型为主,集合在高库存且存在保险性住房缺口的二线以下城市;用途上,收购技俩大多用于配租型而非配售型保险房。

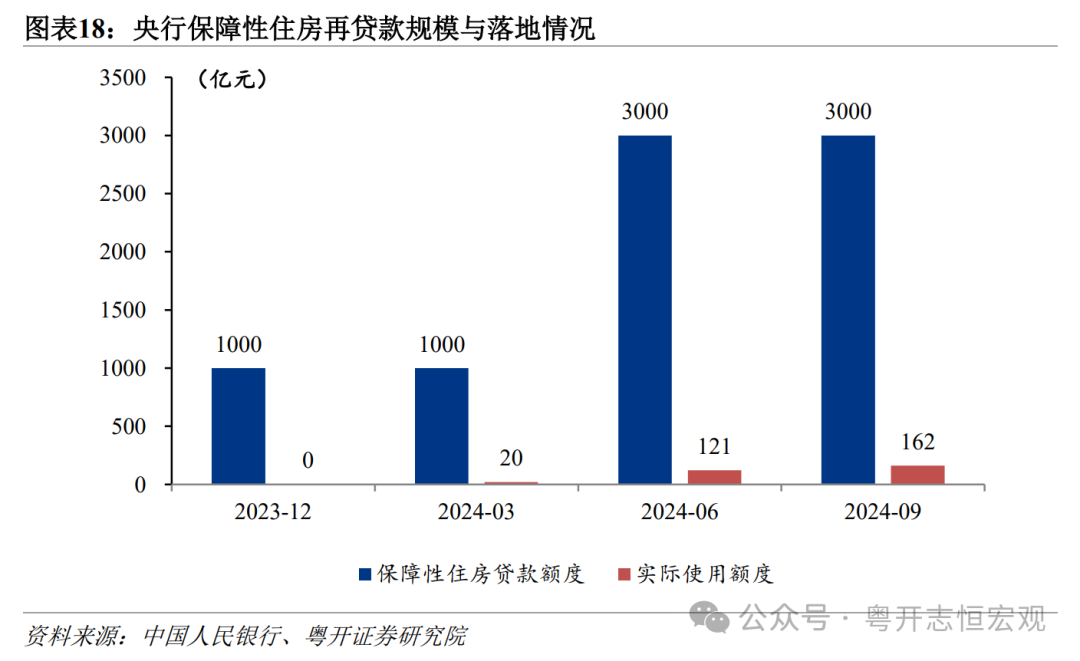

方位政府用于存量房收储的可用资金增加,收储范畴有望不时扩大,对商品房销售和房地产投资提振成果有望败露。其一,专项借钱资金使用率有望普及。6月,东谈主民银行缔造保险性住房再贷款,团结租出住房贷款支抓磋商后总数度达3000亿元。适度9月末,保险性住房贷款使用额度为162亿元,实质使用率仅约5%。9月29日,中国东谈主民银行印发见告,将保险性住房再贷款的央行资金支抓比例由60%提高到100%,增强对银行和收购主体的阛阓化激励。由于再贷款按季度苦求和披发,与银行贷款实质投放流程存在时滞,后续资金使用率有望普及。其二,专项债资金用于收储存量房干系服气仍有待确定。10月12日,财政部新闻发布会见告允许专项债用于支抓收购存量房。12月16日,国常会指出要实行方位政府专项债券投向范畴“负面清单”照看,允许用于支抓收购存量商品房用作保险性住房。但在土地出让收入下行冲击方位财政的配景下,具体有若干财政资金能用于收储仍有较大不确定性。

2024年,城中村改换进一步扩围,对一二线中枢城市的支抓力度普及。本年专项债投向范畴扩大,新增城中村改换、保险性住房明确纳入保险性安堵工程专项债支抓范围内。10月,住建部暗意,新增实施100万套城中村改换与危旧房改换,各地阿谀房地产阛阓时局,统筹斟酌商品房的存量和增量,稳当鞭策城中村改换货币化安置。11月,住建部、财政部纠合印发见告明确,扩大城中村改换政策支抓范围至300个地级及以上城市。货币化安置通过政府货币赔偿转机到被安置住户,并蛊卦住户进入商品房阛阓购买新址,增加了购房资金、开释了购房需求,有助于消化存量商品房、促进房地产阛阓企稳。面前具备条款启动的锻真金不怕火技俩,仍主要散播在一二线中枢城市,估量接下来通过货币化安置模式实施城中村改换和危旧房改换,对中枢城市房地产销售和投资的拉动作用更大。

(二)问题:现时房地产政策仍存在五大堵点

2024年,稳地产政策成果有所败露, 然而房地产阛阓潜力是否充足需要不雅察,楼市仍濒临房价同比合座下降、房企信用风险尚未齐备化解、方位财政紧平衡等堵点。

一是房价总体仍处于下降区间,“价钱下降、销售低迷、投资萎缩”的负反映链条有待破解。本轮房地产去库存的难度大于2016年-2018年的去库存,主若是表里部宏不雅环境发生要紧变化,住户所濒临的不确定性高潮,并且供需时局和住户预期发生逆转。固然10月一线城市二手房价钱环比反弹,但其他城市房价仍鄙人跌,且同比还未由负转正。房价下降导致住户购房趋于严慎,销售建造的幅度与抓续性受限,遭殃房企投资和新开工意愿,导致阛阓仍处于治愈期,这一问题在板滞级城市尤为卓绝。

二是房企信用风险仍未灵验化解,企业现款流病笃加速行业收缩。2024年现房销售远高于期房销售,标明烂尾风险仍是制约阛阓回稳的环节成分,住户不是莫得购房需求,而是牵挂期房烂尾。尽管中央明确支抓房地产企业合理融资需求,然而房企销售导致策动性现款流减少,信用风险频发引起阛阓化融资繁难,债务到期压力下房企现款流日益病笃,对房企保交房酿成严重挑战,也抓续冲击住户购房信心和投资者信心。

三是宏不雅经济与方位财政濒临压力,增加了房地产阛阓问题的复杂性。房地产问题复杂,遭殃经济、金融、财政产生四百四病,加大了房地产下行问题的处置难度。“房地产冲击方位财政-方位财政支抓收储等力度不够-地产难以企稳”的轮回以及“政府浪漫收储但住户职业和购买力仍未规复”的单边发力模式亟待破损。处置现时房地产问题不成局限于房地产供需自己,需要全面提振企业和住户的预期、阐扬方位政府积极性,才能透澈扭转房地产阛阓低迷的风物。

四是存量房收储还存在成本收益不匹配、保险房供需错位、方位政府枯竭激励三大繁难。其一,部分城市的成本收益不匹配导致技俩鞭策有一定难度,部分城市的房钱请问率偏低,房钱可能无法掩饰利息开销及运营珍惜成本。面前专项债收储存量商品房政策细节仍在完善中,但偿债资金开头仍要依靠技俩收益。因此,方位政府收储的中枢诉求是保证国有钞票升值,会尽量将较低的重置成本看成收购价,保证翌日技俩收益。而企业惬心参的前提是,收储后赢得的现款流足以掩饰技俩债务成本。政府和企业的诉求不一致,对收储价钱产生不合,导致收储技俩难以鞭策。其二,保险性住房需求与商品房库存之间的错位,保险性住房缺口较大的是一二线城市,而商品房去库存环节性较高的是三四线城市。其三,方位政府枯竭弥漫的激励,现时政策要求方位政府量入为用,不增加隐性债务,但无论是保管技俩进出平衡,如故三四线城市去库存,莽撞率如故需要方位财政提供支抓。在多重箝制性标的探员压力下,方位政府推动房地产止跌回稳需要让位于其他标的,一朝发生标的矛盾,鞭策收储的积极性不高。

五是房地产发展模式仍处于治愈期,阛阓下行既有行业周期性波动的成分,也有内在结构性失衡的问题。“周期性波动”体面前:经济增长动能切换,投资收益率下行,住户收入预期弱化,加杠杆意愿下降,住户购房选拔保守。“结构性失衡”体面前:其一,东谈主口时局变化,加重房地产阛阓区域分化。东谈主口结构与流向相反加重城市分化,世界住房需求减弱,但一二线中枢城市住房需求仍有复古。东谈主口流出的城市商品房阛阓下降,而东谈主口流入的城市新市民住房问题未能妥善处置,部分地区当年商品房超前建设,酿成供大于求,商品房库存积压引起量价皆跌。其二,住户住房不雅念变化,转向租购并举。城市流动东谈主口范畴增加,年青东谈主租房群体扩大,购房意愿下降。笔据贝壳研究院测算,2023年我国租出东谈主口达到约2.6亿东谈主,住房租出阛阓抓续保抓增长。租房不再是购房前的“临时性”住房选拔,而是较长一段技巧的过渡性安堵生存。其三,企业策动模式变化,解脱“三高”开垦业务。当年房企散失预售资金监管,浪漫开展高欠债、高杠杆、高盘活的期房开垦业务。但由于商品房销售和回款放慢,房企不得不放手“三高”的策动模式,积极转向开垦与运营并重的轻钞票发展模式。

三、2025年房地产时局预测:“止跌”渐进,“回稳”有望

预测2025年,中央定调“稳住楼市”,估量中国房地产阛阓会止住过快下降的景况,销售和投资的降幅都将有所收窄;然而合座阛阓建造“回稳”尚需时日,建造程度取决于稳经济和去库存的政策力度。其一,稳经济才能稳地产。2025年,实施愈加积极有为的宏不雅政策,财政愈加积极支抓稳地产,有助于通过经济增长带动收入增长,从而达成住户奢靡信心回柔顺奢靡能力建造,促进经济与房地产的正向轮回。其二,去库存政策抓续用劲才能促进房地产阛阓供需平衡。2025年,专项债对存量房收储和对存量土地消化全面实施落地,央行保险房再贷款用具和“白名单”技俩贷款使用到位,有助于加速房地产接近供需平衡,商品房阛阓量价有望于2026年全面回到正增长轨谈。

房地产“止跌回稳”不是一蹴而就的,需要政策协同发力,抓续用劲,将制约房地产抓续建造的堵点逐个突破。翌日阛阓回稳的链条,从量的回升传导到价的企稳,从销售的企稳传导到投资的建造。从二手房止跌传导到新址销量的回升、新址房价的企稳;从阛阓销售量价企稳,传导到企业库存去化加速、现款流改善、拿地意愿回升、投资增速好转。销量和价钱的反弹,要依赖于住户奢靡信心的规复;而投资端的建造,有待于方位财政发力盘活存量土地,带动企业拿地信心的规复。

(一)短期:2025年销售与投资降幅收窄、库存去化加速

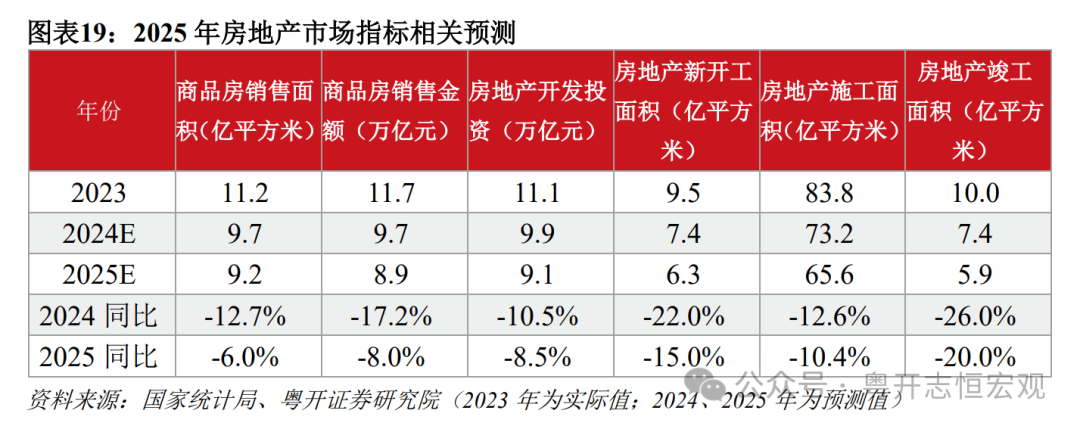

2025年房地产阛阓量价跌幅有望显著收窄,销售端止跌早于投资端。估量12月,新址成交将达年内新高,政策效应开释与房企加强年末营销成分促进下,2024年全年商品房销售面积同比降幅收窄至12.7%;房地产开垦投资不时下降10.5%。2025年政策力度加码、购房需求开释都有助于新址销售的进一步建造,而新楼盘供应范畴依然受限,估量2025年商品房销售面积下降6%傍边。从节拍看,估量全年销售面积同比增速前高后低,一季度“小阳春”有望,销售面积同比正增长;但后续警惕“倒春寒”,由于阛阓供需再平衡、以及年中推出房地产新政的翘尾成分,增速估量将逐月走低。2025年投资端估量仍滞后于销售端,且存量未开垦土地库存去化难度较大,新增拿地及施工投资仍将在较长技巧保抓低位,估量2025年房地产投资下降8.5%傍边;若保险房建设和城中村改换技俩加速实施,将促进房地产投资降幅收窄。

从销售看,销售端跌幅深、基数低,新址销量见底有望带动房价见底。从量来看,现时新址销量低迷也曾“超调”,低于始终潜在需求,具备止跌回稳的条款。估量2024年商品房销售面积9.75亿闲居米,其中商品住宅销售面积8.15亿闲居米,较2021年的高点累计下降46%,已低于咱们笔据城镇东谈主口结构与城镇住房改换预测潜在住房需求(9.5亿闲居米)15%傍边。2025年,愈加积极有为的宏不雅政策有望抓续加强经济复苏预期,并转动为住户收入及购房预期的回升,商品住宅去化率有望加速,估量2025年住宅销售面积7.7亿闲居米,较2021年的高点累计下降约50%。2025年商品房销售面积同比有望建造至-6%傍边,较2024年收窄6.7个百分点;一线及中枢城市新址销售放量,其增速建造幅度有望高于世界合座。从价来看,租售比治愈到合理区间,房价不时下降空间有限。率先,2024年“以价换量”是主流,销量抓续回暖,有助于带动阛阓信心回升,进而止住房价下降的趋势。其次,房租收益率陪伴价钱下行而上行,高于答理阛阓收益率水平,翌日销售企稳有望带动房价止跌。2025年适度宽松的货币政策,利率下即将从融资端支抓房地产需求,销售企稳有望传导到价钱企稳,估量2025年季世界商品房销售均价降幅收窄至2%傍边,全年商品房销售金额同比下降8%傍边。

从库存看,销售去化加速而新入市范畴减少,收储政策和城中村改换力度加大,复古2025年存量房库存去化加速。2025年财政支抓专项债保险房收储、货币化安置支抓城中村改换等政策有望加速存量房去化,助力阛阓见底企稳。一是政策减轻推动楼盘销售去化速率普及,而竣工和新开工不时萎缩,新入市面积将不时下降,一升一降有助于待售库存去化。二是商品房收储用作保险房加力扩面,增加可售新址销售,减少可售库存。考中适度2024年10月末商品住宅库存去化周期在18个月以上的城市,假定住宅销售保抓持重,要将库存去化周期降至12-18个月的合理水平(考中中值15个月),区别计较各城市需要收储的面积,估量收储范畴将达0.77亿闲居米,绝顶于现时世界商品房待售面积库存(7.33亿闲居米)的10%傍边;假定收储价为各城市2024年商品住宅成交价的五折,估量收储需要资金范畴将达0.70万亿元。三是城中村改换带动的被迫安置需求。若100万套城中村改换一皆按时达成,并假定一皆通过商品房安置,估量也将带动约1亿闲居米级的库存去化,绝顶于商品住宅待售面积(6.75亿闲居米)的15%傍边。

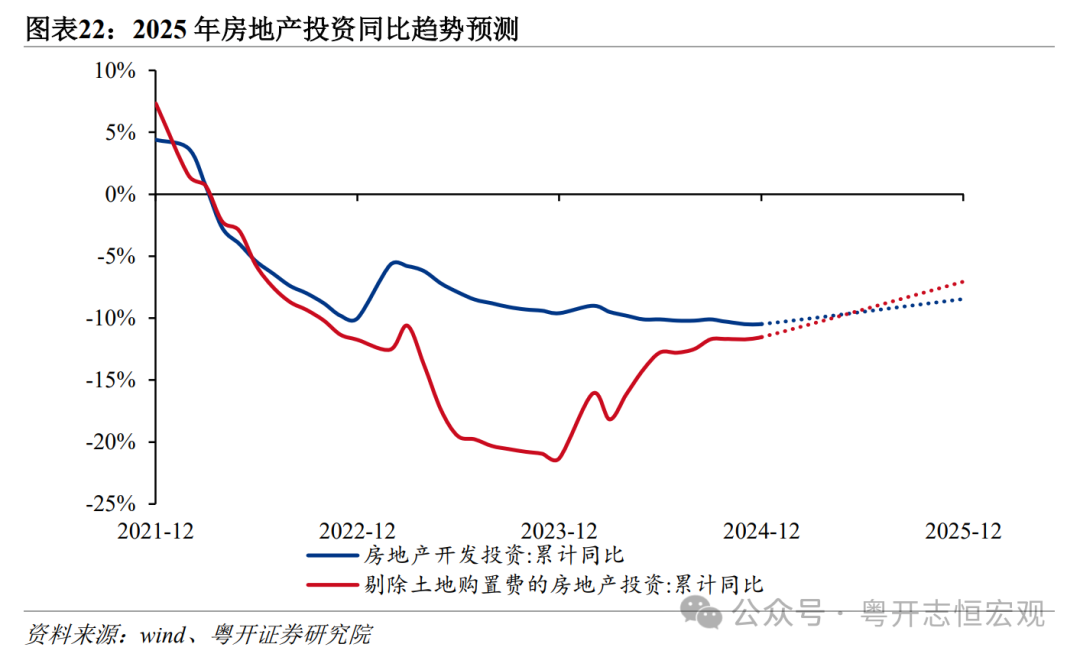

从投资看,房企事迹下行期,资金压力大,投资改善慢,新开工面积或将不时缩量。一方面,投资端滞后于销售端,在“严控增量、优化存量”要求下,房企新增拿地范畴大幅减少,优先已开垦技俩保交楼,存量技俩上市节拍减速。另一方面,新增投资抓续弱于销售,有助于加速库存周期出清,有助于行业供求再平衡。房地产开垦投资主要由房地产施工干系的建安工程投资与土地购置费两部分组成。由于房企2024年拿大地积大幅减少,这对土地购置费的遭殃将在2025年安宁败露。2025年房企施工干系的建筑工程投资显著好转,这与房企承担的保险房与城中村改换技俩开工建设联系,2025年城中村改换支抓范围扩大,有望支抓房地产投资跌幅收窄。因此,2025年投资端或将有所改善,但回反正增长的可能性很小,估量2025年房地产开垦投资同比-8.5%(2024年估量为-10.5%),而剔除土地购置费的房地产投资同比-7.0%(2024年估量为-11.5%)。

率先,土地购置费是房地产企业笔据财求实质开销流程分期交纳的土地出让金,土地购置费的走势常常滞后于当然资源部公布招拍挂驱散中的土地出让价款变化。鉴于2024年头以来土地出让价款的跌幅显著扩大,估量2025年土地购置费对投资的遭殃幅度也将有所扩大,2025年土地购置费同比预测值为-11.0%(2024年估量为-8.5%)。

其次,施工投资由施工面积与单元面积施工强度决定。由于房企新开工面积跌幅仍较大,估量2025年施工面积不时下降。而估量单元面积施工强度将显著增加,由于2024年末4万亿“白名单”技俩贷款将一皆审批收场,2025年保交楼信贷资金对施工的支抓将显著普及。实质上2024年9月,房地产单元施工面积的投资强度同比由负转正,运行正向拉动房地产投资。

(二)中始终:需求仍有三大复古,土地、财税、金融政策要协同发力

中始终而言,翌日十年中国住房需求进入结构优化和品性普及的发展技巧。总体上,翌日十年住房需求合座呈安宁下降趋势。结构上,刚性需求稳中有降,拆改更新需求相宝石重,改善性需求安宁普及。城镇化率仍将不时普及和家庭微型化带动新增城镇家庭数目增加,城镇家庭户均居住面积跟着住户收入水平普及而握住普及,城市更新抓续引发捣毁改换需求,这三个要道成分组成了房地产阛阓的中始终复古。区域上,东谈主口净流入、产业竞争力强的区域住房需求将保抓增长,而东谈主口净流出、产业竞争力弱的区域住房阛阓抓续遇冷。

中始终挖掘购房潜力需要通过构建房地产新发展模式与鞭策新式城镇化建设来达成,翌日要坚强抓续真切各项轨制转换。住户购房需求仍在,促进房地产阛阓中始终领悟向好需要处置住户黄雀伺蝉。房地产问题不单是是金融、土地问题,不成伶仃时看,要从更大的视角去看,要继承更浪漫度的财政、货币和产业政策领悟宏不雅经济和老本阛阓,领悟住户职业和收入,才可能确实领悟房地产阛阓。房地产行业处于新旧模式转型的要道期,要通过土地、财税、金融等政策协同发力,加浪漫度保供给、促需乞降稳房价。

一是尽快消释非必要的阁下性次第,让商品房追思阛阓化设置。短期而言,不时放宽一线城市阁下性政策,推动一线城市房价企稳形成示范效应,安宁带动全阛阓销量止跌。现时世界仅剩北京、上海、深圳等少数城市仍在实验限购政策,有必要进一步减轻。举例,放开郊区限购、大户型限购、商住限购,斥责非腹地户籍购房社保年限,增增多孩家庭购房观点等。中始终而言,落实以东谈主为本的新式城镇化计策,真切户籍轨制转换,提高户籍东谈主口城镇化率,推动基本巨匠服务的均等化,加大造就、医疗、养老等巨匠服务参加,处置住户黄雀伺蝉,才能开释购房需求潜力。

二是统筹严控增量和优化存量,加大收储存量房和房企存量土地等支抓力度。扩大收购存量商品房用作保险房的资金开头,用好用足保险性住房再贷款和专项债等支抓政策。提议2025年安排5千至1万亿元范畴的专项债额度用于支抓存量房收储用作保险性租出住房,并将翌日房钱收益看成偿债资金开头,专项债额度额度主要分拨给商品房库存相对较高的城市所在省份。还可研究通过增发国债的模式,成立中央层面的“房地产领悟基金”,估量2-3万亿元,专项用于保交房、存量房收储、盘活存量土地等责任,以坚强不移的决心并开释激烈的信号推动房地产阛阓止跌回稳。

三是蛊卦饱读舞高品性住宅产物开垦,以优质供给得志住户合理需求。提议笔据不同城市的去化周期以及不同地段住宅受接待程度,将中枢肠段的部分交易用地修改为住宅用地,得志住户对好地段、高品性商品房的需求;放开郊区供地1.0容积率阁下,优化架空层、阳台等空间以及社区巨匠配套标准的观点计较划定;饱读舞优质优价,不再实施新建商品住房销售价钱带领等。

四是要推动存量商办用房改建为保险房,领悟交易地产阛阓。交易地产下降趋势尚未扭转,与交易环境与社会信心淡雅干系的办公楼、交易营业用房销售仍未止跌,投资与新开工降幅仍在走扩,交易地产的库存去化周期不时拉长,稳地产政策要同步呵护住宅阛阓与交易地产阛阓,要加浪漫度盘活商办用房。饱读舞通过盘活存量非居住住房筹集保险房,关于去化繁难的交易公寓,在得志配套巨匠服务标准的前提下治愈用作交易住宅;关于小户型、廉价钱的交易公寓等不错看成配售型保险房;关于房企自抓的交易、办公等存量用房,支抓收购并改换为配租型保险房,改建技俩要得志一定策动期限,保证保险房的领悟运营并幸免始终闲置。

五是制定系统性的房企风险化解决策,分类处置房企信用风险。其一,普及房企融资支抓政策实验成果,作念到主体分类、技俩分类,幸免一刀切,减少非住宅技俩的融资阁下。明确房企风险处置模式、处置原则、支抓政策次第、调解机构等,有意于使房地产风险尽快化解。其二,对房企进行可抓续策动评估,识别系统环节性优质房企并分类处置,关于系统环节性优质房企或短期堕入流动性风险的房企,进行不良钞票剥离,支抓央国企通过股权收购、债务重组、技俩配合等多种模式盘活;关于资不抵债的企业,鉴戒好意思国、日本处置教会,一方面剥离优质钞票清闲策动,另一方面通过政府部门专设的不良钞票照看机构,纠合阛阓机构共同完成歇业重组。

六是优化商品房干系基础性轨制,真切土地轨制转换。其一,提议转换商品房开垦、融资、销售等基础性轨制,有序扩充现房销售。其二,完善同宏不雅经济和区域发展说合接的土地照看轨制。住宅用地供应观点与东谈主口流动挂钩,加大东谈主口流入城市与城市群的住宅用地观点赌钱赚钱官方登录,减少东谈主口外流或产业基础薄弱地区的住宅用地供应观点。一线城市用地策画挖掘优质量块,加浪漫度盘活闲置低遵循地,商品房库存高企的城市不时暂停住宅用地供应,领悟土地成交价钱。其三,以城中村改换为机会,推动农村土地轨制转换。短期要不时完善国土空间策画,合理适度放宽城中村改换的土地阁下,治愈技俩自抓占比、拆建比等阁下性观点,斥责改换资金平衡难度,提高城中村改换技俩的收益。中始终要健全城乡颐养的建设用地阛阓,鞭策农村集体策动性建设用地入市,与国有建设用地同权同价,促进农村土地要素流动。

Powered by 可以赢钱的游戏软件/官方网站入口下载 @2013-2022 RSS地图 HTML地图